신한은행은 16일 빅 데이터를 활용해 만든‘2019 보통사람 금융생활 보고서’를 공개했다. 이 보고서는 은행 급여이체 고객(서울시 거주 94만명), 카드 거래 고객(서울시 거주 직장인 100만명), 조사 참여 고객(전국 만 20~64세 경제생활자 1만명)을 대상으로 보통사람들의 금융 트렌드를 다각적으로 분석한 결과물이다.

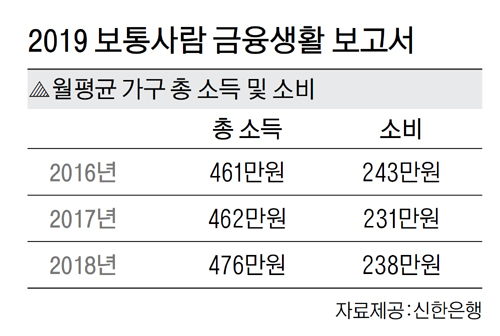

보고서에 따르면 월평균 가구 총소득은 2016년 461만원에서 2017년 462만원으로 정체 양상이었지만 지난해에는 전년보다 14만원 늘었다. 지난해 소득 1구간(하위 20%)의 평균 소득은 185만원, 5구간(상위 20%)은 892만원으로 소득 격차는 4.8배였다. 2016년 5.1배, 2017년 5.2배에 비해 다소 완화된 결과다. 이는 중산층 이하 가구에서 소득이 많이 개선됐기 때문으로 분석됐다. 1구간에서 소득은 지난해 8.8%(15만원) 늘어 가장 높은 증가율을 보였고, 2구간(5.7%, 17만원), 3구간(5.2%, 22만원)도 적지 않게 늘었다. 반면 소득 상위 20%인 5구간은 전년보다 0.6%(5만원) 증가하는데 그쳤다.

지난해 월평균 총소득 476만원을 기준으로 운용 현황을 보면 총소득의 절반가량인 238만원(49.9%)을 소비에 지출했다. 소비액 중 식비가 48만원(20.2%)으로 비중이 가장 컸고, 교육비 29만원(12.2%), 교통비 21만원(8.8%), 여가·취미활동·유흥비 19만원(8.0%), 공과금·관리비 18만원(7.6%) 순이었다.

소득 수준별로 소비액을 분류하면 저소득층(월 300만원 미만)의 평균 소비액은 103만원, 중·저소득층(월 300만원 이상∼500만원 미만) 198만원, 중·고소득층(월 500만원 이상∼700만원 미만) 288만원, 고소득층(월 700만원 이상)은 420만원이었다. 특이할 점은 가구소득이 높을수록 교육비 비중이 늘어난 것. 고소득층(64만원, 15.2%)이 저소득층(3만원, 2.9%)에 비해 교육비를 21배나 더 썼다.

저축은 116만원(24.4%)을 하고, 부채 상환에는 40만원(8.4%)을 썼다. 잉여자금은 82만원(17.3%)이었다. 연령대별로 저축 비중은 20대가 33.5%로 가장 높고, 소비 비중은 40대가 52.0%로 최고였다. 결혼 여부 별 저축 비중은 미혼(33.9%)이 기혼(22.4%)보다 저축 비중이 11.5%포인트 높았고, 소비는 기혼(50.7%)이 미혼(46.2%)보다 4.5%포인트 높았다.

금융자산과 부동산, 기타자산의 합계로 계산한 지난해 경제활동 가구의 총자산은 4억39만원으로 집계됐다. 총자산은 2016년 3억2691만원에서 2017년 3억3951만원으로 3.9% 늘어난 데 이어 지난해에는 전년 대비로 17.9% 증가했다. 지난해 기준으로 부동산이 3억386만원(75.9%)으로 총자산의 대부분을 차지했고, 금융자산은 6723만원(16.8%)에 그쳤다.

총자산을 구간별로 보면 5억원 이상의 자산을 가진 이들이 2016년 8억599만원, 2017년 9억1천495만원, 지난해 9억6490만원으로 2년 새 1억5891만원 증가하며, 구간 중 유일하게 해마다 증가를 보였다. 이는 5억원 이상의 최근 2년 사이 부동산 증가액인 1억3418만원과 얼추 비슷했다. 총자산 증가는 고액 자산가가 주도했고, 고액 자산가의 자산 증가는 대부분 부동산 덕분인 셈이다. 소득 수준별로 보면 저소득층(월 300만원 미만)의 평균 총자산은 9905만원, 중·저소득층(월 300만원 이상∼500만원 미만) 2억7854만원, 중·고소득층(월 500만원 이상∼700만원 미만) 5억63만원, 고소득층(월 700만원 이상)은 8억9057만원이었다. 저소득층과 고소득층의 자산 격차는 9배에 달했다.

부채를 보유한 가구의 비율은 지난해 57.2%였다. 2016년 72.6%에서 2017년 65.9%로 6.7%포인트 줄어든 데 이어 지난해에는 8.7%포인트 감소했다. 이와 달리 부채 보유 가구의 평균 부채 잔액은 2016년 5011만원에서 2017년 6202만원, 지난해 7249만원으로 해마다 1000만원 이상 증가했다. 지난해 부채 잔액 7249만원 기준으로 아파트·주택담보 대출(9169만원)과 전·월세자금 대출(4703만원)이 가계부채의 대부분을 차지했다. 소득수준별로 보면 저소득층의 부채 잔액은 3천145만원, 중·저소득층은 6233만원, 중·고소득층은 8070만원, 고소득층은 1억1182만원으로 가구소득이 높을수록 부채 잔액이 증가했다. 저소득층과 고소득층 간 차이는 3.6배였다.

남정훈 기자 che@segye.com

[ⓒ 세계일보 & Segye.com, 무단전재 및 재배포 금지]

![[설왕설래] 총선 민심이 백지수표인가](http://img.segye.com/content/image/2024/04/25/128/20240425520860.jpg

)

![[현장에선] OTT들의 구독료 배짱 인상](http://img.segye.com/content/image/2024/03/14/128/20240314519728.jpg

)

![[오늘의시선] 산으로 가는 연금개혁](http://img.segye.com/content/image/2023/01/05/128/20230105519484.jpg

)

![[세계와우리] 한국의 안보 포트폴리오와 ARF](http://img.segye.com/content/image/2024/02/15/128/20240215519554.jpg

)